Ano VII, nº 126, 4 de junho de 2026

Por Gustavo Botão e Pedro Lopes Abolafio (Imagem: ImageFX)

Além das discussões acerca do estabelecimento de plataformas de pagamentos alternativas, a redução de exposição ao dólar também tem englobado a diversificação de reservas monetárias, com o ouro ganhando um lugar de destaque

Introdução

As políticas de redução de riscos ao dólar (derisking), parte integrante das estratégias de desdolarização, são possíveis mediante a adoção de um amplo conjunto de medidas. Para além da busca pela implementação de novos meios de pagamentos e dos questionamentos ao sistema petrodólar, tem ocorrido uma tendência internacional à diversificação das reservas de moedas, acelerada pela transformação do dólar em arma financeira (weaponization) e pela instabilidade comercial e econômica causada pelo governo Donald Trump (2025-2029). O Brasil faz parte desse movimento ao aumentar a composição diversificada de seus ativos de reserva, com destaque para o ouro.

Diversificação das reservas de moedas

A análise do processo de desdolarização e diversificação das reservas internacionais brasileiras revela um fenômeno multifacetado, gradual e conectado às transformações geopolíticas e geoeconômicas globais mais recentes. Longe de representar um abandono abrupto do dólar, o movimento observado no Brasil configura uma reorientação estratégica na composição de seus ativos de reserva, que alia a busca por proteção contra incertezas sistêmicas a um pragmatismo comercial e diplomático.

O ponto de partida para essa reflexão é o reconhecimento de que a posição dominante do dólar no Sistema Monetário e Financeiro Internacional (SMFI), embora ainda inconteste, vem sendo gradualmente corroída. Com base nos dados do FMI (COFER), a participação da moeda estadunidense nas reservas globais declinou de 64,7% para 56,8% entre 2016 e 2025. Ainda assim, o documento do Fundo salienta a natureza ainda “gradual e incipiente” do processo, advertindo contra prognósticos apressados.

A hegemonia do dólar se mantém ancorada na profundidade e liquidez dos mercados financeiros americanos e em seu suposto papel como “safe haven” em momentos de turbulência financeira internacional. No entanto, a crescente “weaponization” da moeda, durante a administração de Biden e, posteriormente, intensificada na gestão Trump e escancarada pelas sanções à Rússia, acelerou processos de busca por alternativas que até então caminhavam a passos relativamente lentos.

No Brasil, essa tendência por diversificação de reservas de moedas estrangeiras se repete e intensifica. Mais precisamente, a participação do dólar nas reservas brasileiras sofreu uma queda substancial de 82% para 72% ao longo do período analisado (1994-2025). Curiosamente, esse percentual de participação do dólar ainda se mostra em um patamar, significativamente, superior à média mundial, mas que sinaliza um movimento com certa uma intencionalidade política de redução.

Esta reconfiguração se deu em duas frentes principais: um incremento da posição em ouro, cuja participação saltou de 0,70% para 7,19%, tornando-se o segundo principal componente das reservas, e um aumento da parcela alocada em renminbi, que partiu de uma posição zerada em 2020 para quase 6% ao final de 2025. A China não é apenas o principal parceiro comercial do Brasil, mas também o epicentro de um conjunto de iniciativas, como o CIPS e o projeto mBridge, que buscam criar uma infraestrutura de pagamentos paralela ao sistema dominado pelo dólar, oferecendo uma alternativa concreta para a liquidação de transações internacionais.

É importante mencionar que a estratégia de diversificação de divisas também abarcou outras moedas, como o dólar canadense, o dólar australiano e won sul-coreano. Quanto à adoção dos dólares canadense e australiano, pode-se observar uma aparente tendência: o Brasil passa a adotar, mesmo que em pequenas quantidades, novas moedas estrangeiras em suas reservas internacionais na medida em que se estreitam os laços econômicos, financeiros e comerciais com os países em questão.

Recentemente, ambos os países aprovaram ou expandiram novos acordos comerciais com o Brasil (isoladamente) ou com o Brasil junto ao Mercosul. No caso do Canadá, isso se demonstra na IX Rodada Negociadora MERCOSUL-Canadá, em que se estabeleceu a discussão para aprofundamento do país com o bloco. No caso da Austrália, a visita da Embaixadora da Austrália no Brasil, Sophie Davies, à Agência Nacional de Mineração mostra que há um interesse mútuo entre os países em tópicos como inovação, minerais e energia.

Dentro dessa estratégia abrangente de pulverização de riscos cambiais e geopolíticos, a recente decisão do Banco Central do Brasil de incorporar instrumentos denominados em won sul-coreano a partir de 2025, conforme registrado no Relatório de Gestão das Reservas Internacionais, é um desenvolvimento que merece especial atenção. Em uma leitura superficial, poderia parecer paradoxal que um país do Sul Global, membro dos BRICS, diversifique suas reservas adotando a moeda de uma nação tradicionalmente alinhada ao sistema de alianças do Ocidente. Contudo, essa escolha se torna inteligível quando examinada sob a ótica da integração produtiva e do perfil comercial de alta tecnologia que caracteriza a relação bilateral.

A notícia do governo brasileiro sobre a assinatura do Acordo sobre Comércio e Integração Produtiva com a Coreia do Sul, em fevereiro de 2026, fornece a chave analítica para essa conexão. Com isso, o instrumento não se limita a ser um mero acordo comercial, ele também estabelece um novo paradigma nas relações entre ambos países, com o objetivo explícito de aprofundar a integração produtiva, com foco em inovação e qualificação técnica.

Historicamente, o comércio Brasil-Coreia do Sul é marcado por um perfil de intercâmbio equilibrado em valor, mas qualitativamente divergente: o Brasil exporta majoritariamente commodities (petróleo, minério de ferro, soja) e importa bens manufaturados de elevada intensidade tecnológica (semicondutores, automóveis, máquinas). O novo acordo, ao abranger áreas como economia digital, manufatura avançada e bioeconomia, sinaliza uma inflexão na ambição brasileira, que visa, nas palavras do secretário Uallace Moreira, superar a condição de “mero exportador de commodities” para internalizar tecnologia e se posicionar nas cadeias globais de valor. Dessa forma, a Coreia do Sul é eleita como parceira estratégica não somente para uma diversificação de divisas, mas também da própria estrutura produtiva.

Aumento das reservas de ouro brasileiras

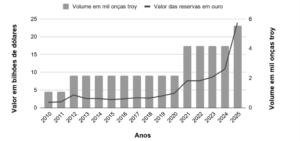

Além da diversificação de moedas, o Brasil tem aumentado suas reservas em ouro nos últimos anos. Na gestão de Roberto Campos Neto (2019-2025), o Banco Central adquiriu, em 2021, 62,3 toneladas de ouro em um contexto de busca dos bancos centrais pela diversificação de ativos em meio à pandemia de Covid-19. Até então, o Brasil havia feito poucas alterações no volume das reservas de ouro.

Depois de quatro anos de hiato, a autoridade monetária, agora comandada por Gabriel Galípolo (2025-2029), comprou, em 2025, 42,8 toneladas de ouro entre setembro e novembro de 2025, aumentando as reservas do metal em 33% em relação ao ano anterior. Na composição das reservas internacionais brasileiras, o ouro saltou de 3,55% para 7,19%, tornando-se o segundo ativo mais importante da cesta de moedas do Banco Central, ficando atrás apenas do dólar estadunidense.

Gráfico 1. Série histórica das reservas de ouro brasileiras entre 2010 e 2025 (Valor em bilhões de dólares)

Fonte: Elaboração própria, com base em dados do Banco Central. Os valores incluem depósitos de ouro. Valores e volume de acordo com o último mês de cada ano.

Diferente da aquisição feita no mandato de Campos Neto, essa compra se deu em um cenário de aumento da instabilidade global e de ataques do governo dos Estados Unidos à economia brasileira. Esses elementos levaram a autoridade monetária brasileira a comprar ouro visando intensificar a redução de risco ao dólar. A compra desse ativo por outros países tem aumentado a cotação do metal no mercado internacional, elevando seu valor na cesta de moedas que compõem as reservas brasileiras.

Conclusão

Diante do exposto, compreende-se que o movimento de desdolarização e diversificação das reservas internacionais brasileiras não constitui uma ruptura súbita com a hegemonia do dólar, mas, sim, uma reorientação estratégica gradual e pragmática, condizente com as transformações geopolíticas e econômicas contemporâneas. Com base nisso, a redução da participação da moeda estadunidense nas reservas nacionais, embora ainda em patamar superior à média global de 56,77% segundo dados do COFER, evidencia uma intencionalidade política voltada à mitigação de riscos cambiais e sistêmicos, especialmente devido ao uso recorrente de sanções de amplo alcance e da instabilidade promovida por políticas comerciais erráticas, o que demonstra que o Brasil busca se proteger sem abandonar o atual ordenamento financeiro internacional.

Por fim, o expressivo aumento das reservas em ouro revela o papel central do metal como ativo de proteção e reserva de valor em momentos de incerteza, ao passo que a incorporação de moedas como o renminbi, o dólar canadense, o dólar australiano e o won sul-coreano denota uma estratégia calcada no aprofundamento de vínculos comerciais e produtivos com parceiros diversificados. Dessa forma, a política de redução de riscos ao dólar em curso no país articula a busca por autonomia financeira com um realismo econômico que reconhece a permanência do dólar como referência central, mas procura atenuar seus efeitos adversos por meio de uma gestão prudente e diversificada dos ativos de reserva.

Referências

LEAL, Júlia; MARÇAL, Lucas. Desdolarização e diversificação das reservas internacionais: mudanças e tendências para o Brasil. Campinas: [s. n.], 2026. 8 p. Disponível em: https://transformaeconomia.org/wp-content/uploads/2026/04/Nota-de-PE-02.pdf. Acesso em: 16 maio 2026.

OLIVEIRA, Marcos de. Fatia do dólar nas reservas mundiais cai de 72% para 58% em 23 anos. 11 jun. 2024. Disponível em: https://monitormercantil.com.br/fatia-do-dolar-nas-reservas-mundiais-cai-de-72-para-58-em-23-anos/. Acesso em: 16 maio 2026.

ARSLANALP, Serkan; EICHENGREEN, Barry; SIMPSON-BELL, Chima. Dollar Dominance in the International Reserve System: An Update. In: IMF BLOG Financial markets. 11 jun. 2024. Disponível em: https://www.imf.org/en/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update. Acesso em: 16 maio 2026.

HAUSER, Andrew. On the Safe-haven Status of the US Dollar | Speeches. 7 mar. 2026. Disponível em: https://www.rba.gov.au/speeches/2026/sp-dg-2026-03-07.html. Acesso em: 16 maio 2026.

ADOLFSEN, Jakob Feveile; GRØNLUND, Asger Munch; HARR, Thomas. The US dollar: Not a traditional safe haven. Centre for Economic Policy Research (CEPR), 29 jan. 2026. Disponível em: https://cepr.org/voxeu/columns/us-dollar-not-traditional-safe-haven. Acesso em: 16 maio 2026.

CONTI, Bruno De. AS INICIATIVAS DOS BRICS PARA A TRANSFORMAÇÃO DO SISTEMA MONETÁRIO E FINANCEIRO INTERNACIONAL. Campinas: [s. n.], 2025. 25 p. Disponível em: https://transformaeconomia.org/as-iniciativas-dos-brics-para-a-transformacao-do-sistema-monetario-e-financeiro-internacional/. Acesso em: 16 maio 2026.

CASEY, Christopher A.; REBECCA M, Nelson. Russia’s War on Ukraine: Financial and Trade Sanctions. 22 fev. 2022. Disponível em: https://www.congress.gov/crs-product/IF12062. Acesso em: 16 maio 2026.

ZANLORENSSI, Gabriel; HEMERLY, Giovanna. A queda do dólar nas reservas internacionais. Nexo Jornal, 2 abr. 2025. Disponível em: https://www.nexojornal.com.br/grafico/2025/04/01/dolar-americano-participacao-reservas-internacionais-grafico. Acesso em: 16 maio 2026.

ESTADÃO CONTEÚDO. BC: Dólar americano ainda é principal ativo das reservas internacionais, com menor porcentagem. Isto É Dinheiro, 31 mar. 2026. Disponível em: https://istoedinheiro.com.br/bc-dolar-americano-ainda-e-principal-ativo-das-reservas-internacionais-com-menor-porcentagem. Acesso em: 16 maio 2026.

STROHECKER, Karin; SMITH, Grant. Dados do FMI mostram estabilização de fatia do dólar nas reservas globais. CNN Brasil Economia, 22 dez. 2025. Disponível em: https://www.cnnbrasil.com.br/economia/mercado/dados-do-fmi-mostram-estabilizacao-de-fatia-do-dolar-nas-reservas-globais/. Acesso em: 16 maio 2026.

BANCO CENTRAL DO BRASIL. Relatório de Gestão das Reservas Internacionais. Banco Central do Brasil – Departamento de Riscos Corporativos e Referências Operacionais, v. 18, p. 42, mar. 2026. Disponível em: https://www.bcb.gov.br/content/publicacoes/relgestaoreservas/GESTAORESERVAS202603-relatorio_anual_reservas_internacionais_2026.pdf. Acesso em: 16 maio 2026.

CROSS-BORDER INTERBANK PAYMENT SYSTEM. Company Profile. Disponível em: https://www.cips.com.cn/en/about_us/company_profile/index.html. Acesso em: 16 maio 2026.

BANK FOR INTERNATIONAL SETTLEMENTS. Project mBridge reached minimum viable product stage. 11 nov. 2024. Disponível em: https://www.bis.org/about/bisih/topics/cbdc/mcbdc_bridge.htm. Acesso em: 16 maio 2026.

ATLANTIC COUNCIL GEOECONOMICS CENTER. Central Bank Digital Currency Tracker. Maio 2026. Disponível em: https://www.atlanticcouncil.org/cbdctracker/. Acesso em: 16 maio 2026.

BRASIL MINISTÉRIO DAS RELAÇÕES EXTERIORES. IX Rodada Negociadora MERCOSUL-Canadá – Nota Conjunta MRE/MDIC/MAPA. Brasília: [s. n.], 2026. Disponível em: https://www.gov.br/mre/pt-br/canais_atendimento/imprensa/notas-a-imprensa/ix-rodada-negociadora-mercosul-canada-nota-conjunta-mre-mdic-mapa-1. Acesso em: 16 maio 2026.

MAGALHÃES, Marize Torres. Embaixadora da Austrália visita Agência para fortalecer cooperação bilateral em mineração. 4 fev. 2026. Disponível em: https://www.gov.br/anm/pt-br/assuntos/noticias/embaixadora-da-australia-visita-agencia-para-fortalecer-cooperacao-bilateral-em-mineracao. Acesso em: 16 maio 2026.

BRASIL SECRETARIA DE COMUNICAÇÃO SOCIAL. Brasil e Coreia do Sul assinam acordo sobre comércio e integração produtiva. 26 fev. 2026. Disponível em: https://www.gov.br/secom/pt-br/acompanhe-a-secom/noticias/2026/02/brasil-e-coreia-do-sul-assinam-acordo-sobre-comercio-e-integracao-produtiva. Acesso em: 16 maio 2026.

CNA. BRASIL E COREIA DO SUL: COMPLEMENTARIEDADES QUE MERECE UM ACORDO AMPLO. Brasília: [s. n.], 2021. 50 p. Disponível em: https://cnabrasil.org.br/storage/arquivos/pdf/estudo_coreia_do_sul_abr21_210511_201025.pdf. Acesso em: 16 maio 2026.

SPRENGER, Leandro. Principais produtos importados da Coreia do Sul : entenda mais sobre os números de 2026. 11 maio de 2026. Disponível em: https://www.fazcomex.com.br/comexstat/asia/importacao-coreia-do-sul/. Acesso em: 16 maio 2026.

BRASIL SECRETARIA DE COMUNICAÇÃO SOCIAL. Brasil e Coreia do Sul assinam acordo sobre comércio e integração produtiva. 23 fev. 2026a. Disponível em: https://www.gov.br/secom/pt-br/acompanhe-a-secom/noticias/2026/02/brasil-e-coreia-do-sul-assinam-acordo-sobre-comercio-e-integracao-produtiva. Acesso em: 16 maio 2026.